本日は、令和3年相続税の申告実績と令和3事務年度(注) における相続税の調査等の状況についてご案内致します。

(注) 令和3事務年度とは、令和3年7月~令和4年6月の期間をいい、実際に調査した相続税の申告書は、相続開始期間が平成31年1月1日~令和元年12月31日を中心とする期間に提出された結果を集計したものです。

1.ポイント

昨年12月に、国税庁より「令和3年分 相続税の申告実績の概要」と「令和3事業年度における相続税の調査等の状況」が発表されました。のポイントは、下記の通りです。

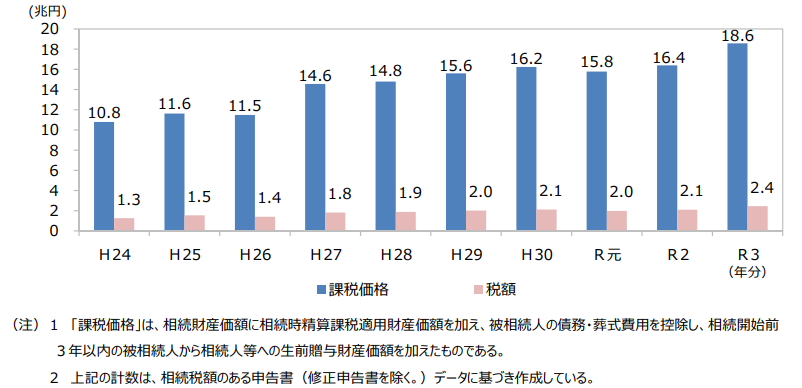

(1)相続税の課税割合は、基礎控除額の引き下げのあった平成27年分以降で過去最高の9.3%(初の9%台)

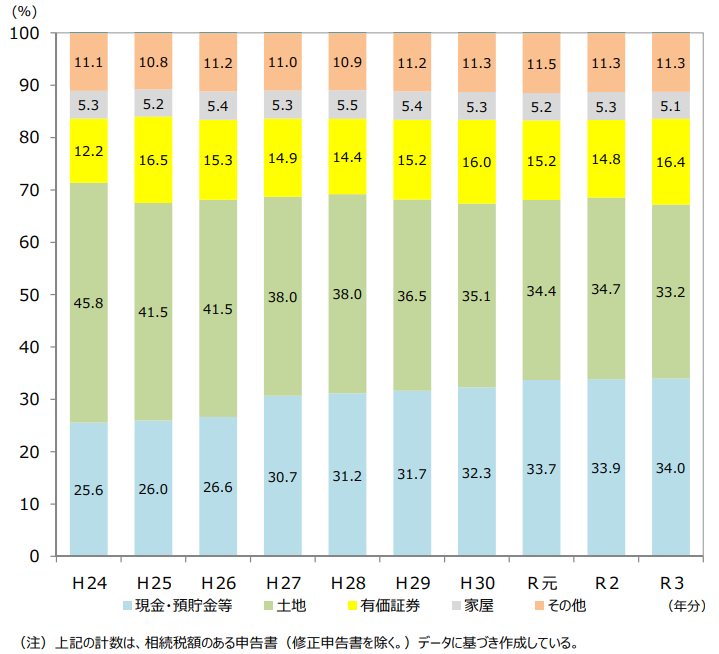

(2)課税割合の増加要因は、被相続人の増加(前年比+4.9%)と株高による課税財産に占める有価証券(前年比+1.6%)と現預貯金(+0.1%)の増加による(初めて相続財産に占める現金・預貯金の割合が、土地の割合を逆転)

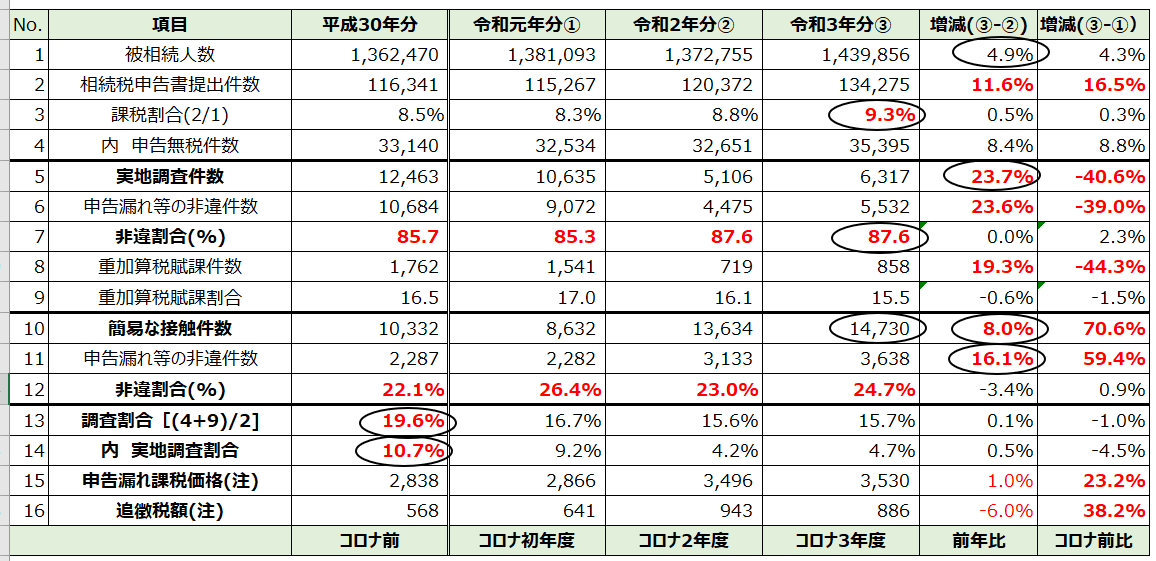

(3)相続税の実地調査件数は6,317件(対前事務年度比23.7%)と、令和2年度を底に反転すると共に、文書や電話等による簡易な接触件数は、14,730件(同+8.0%)と増加し、ウィズコロナ時代に入り、調査を強化

(4)⼤⼝・悪質な不正が⾒込まれる事案を優先して調査し、実地調査に入った場合、87.6%の割合で、申告漏れの指摘を受け、簡易な接触でも指摘件数が前年比16.1%と毎年増加の一途。

(1)相続税の課税割合は、基礎控除額の引き下げのあった平成27年分以降で過去最高の9.3%(初の9%台)

(2)課税割合の増加要因は、被相続人の増加(前年比+4.9%)と株高による課税財産に占める有価証券(前年比+1.6%)と現預貯金(+0.1%)の増加による(初めて相続財産に占める現金・預貯金の割合が、土地の割合を逆転)

(3)相続税の実地調査件数は6,317件(対前事務年度比23.7%)と、令和2年度を底に反転すると共に、文書や電話等による簡易な接触件数は、14,730件(同+8.0%)と増加し、ウィズコロナ時代に入り、調査を強化

(4)⼤⼝・悪質な不正が⾒込まれる事案を優先して調査し、実地調査に入った場合、87.6%の割合で、申告漏れの指摘を受け、簡易な接触でも指摘件数が前年比16.1%と毎年増加の一途。

★税務調査に入った場合は、過去3年間の統計で86.8%の確率で追徴課税されております。

2.調査の主要項目の推移

3.本日のまとめ

コロナ前(平成30年)は、実地調査と簡易な接触による調査を含め19.6%(5件に1件)、税務調査を実施していましたが、コロナ後(令和3年)は、15.7%(6件に1件)に減少しました。

内訳としましては、実地調査割合がコロナ前(平成30年)10.7%(10件に1件)からにコロナ後(令和3年)に4.7%に大幅減少する一方で、簡易な接触による調査はコロナ前比42.6%と増加したためです。

コロナ禍で、国税庁も実地調査を抑制しているものの、多くの高齢納税者にとって負担の重い実地調査に入られにくい相続税の申告書の重要性が益々増しております。

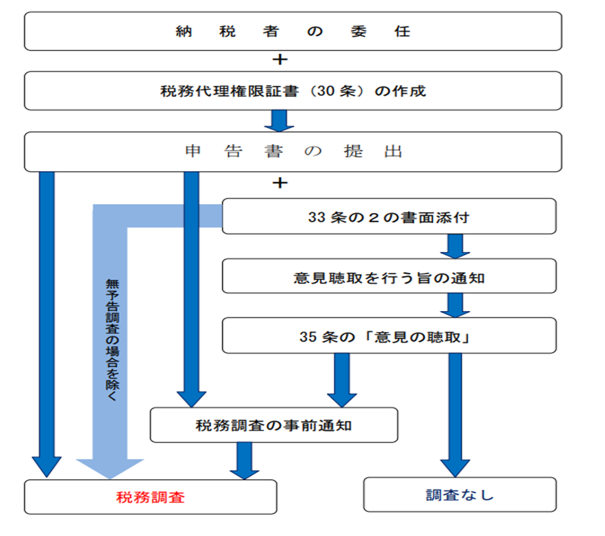

実地調査に入られにくい相続税の申告書とは、税理士法33条の2に規定される書面添付制度の活用(注)した申告書です。

令和元年事務年度の東京国税局管内の書面添付割合は20.8%。このうち書面添付して意見聴取された割合4%で、最終、書面添付して税務調査に入った割合は 2.8%となっております。

★当事務所では、お客様のご理解とご協力が頂ければ、追加報酬なく、書面添付制度を活用しております。

(注) 税理士法33条の2に規定される書面添付制度とは

(1)書面添付制度とは、税理士法33 条の2に規定する書面添付と同法35 条に規定する意見聴取を総称したものです。 税理士だけに認められた権利で、税務代理権限証書と33条の2の書面を添付して、申告書を提出した場合、税務調査に入る前に、担当税理士に、原則として事前通知と意見聴取の機会が与えられる制度です。

(2) 書面添付制度を利用して相続税申告を行う税理士は、「どのような相続財産について」「どの資料を見て事実確認をし」「専門家としてどう考え」「どのように申告書を作成したか」という情報を、添付書面に正確に細かく記載する必要があります。

従って、通常の申告書作成よりも作業量が増えて責任も重くなります。

<税理士法33条の2に規定される書面添付制度を活用した場合の税務調査のフローチャート>

ご参考(出典:国税庁HP)