今週から、皆様が一番関心のある活用のメリットについて事例を交えご説明致します。

まず、制度創設の趣旨でもご説明いたしましたが、非嫡出子の相続分を摘出子と同じにする憲法改正により、残された配偶者の生活に配慮する観点から、配偶者居住権が創設されました。

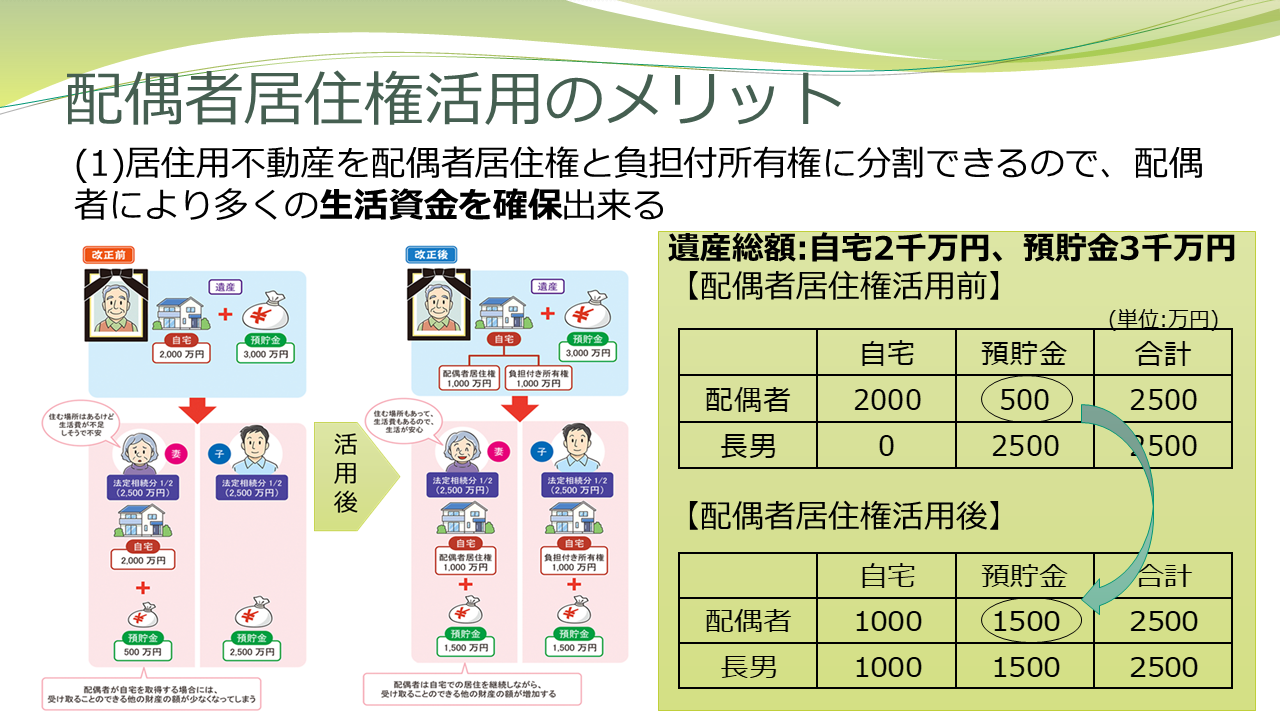

配偶者居住権を設定した場合の最も簡単なメリットをまとめたスライドが下記のスライドです。

上記スライドについて、その内容をご説明いたします。

1.前提

・上記スライドの前提条件は、相続人が妻(法定相続分1/2)と長男(法定相続分1/2)の2名で、被相続人の遺産が自宅2000万円と預貯金3000万円のケースとなっております。

2.配偶者居住権が創設される前の遺産分割

・配偶者居住権が創設される前は、相続発生後の配偶者の居住権を守ることを前提に、自宅を妻が相続した場合、法定相続分で分割すると預貯金が500万円しか相続できませんでした。通常夫の死後10年以上は、生活するための資金として心もとない金額であったわけです。

・それでは、配偶者居住権が創設されたことにより、遺産分割はどのように変わるのでしょうか。

3.配偶者居住権が創設後の遺産分割

・配偶者居住権の評価方法については、既にご説明致しましたが、このケースでは、自宅土地建物の配偶者居住権及びその敷地利用権が1000万円、負担付の土地建物の所有権が1000万円とした場合の遺産分割が記載されております。

・配偶者は、配偶者居住権1000万円により、死ぬまで自宅に住む権利を得ると共に、1500万円(+1000万円)の預貯金を相続することが可能になり、老後の生活資金を従前と比較して多く相続することができます。

配偶者居住権が創設されたことにより、自宅の土地建物を居住権と所有権に分割して遺産分割が可能になることにより、配偶者は、法定相続分で遺産分割してもより多くの現預金を相続することが可能になりました。

従って遺産の5割~6割を占める自宅の分割方法で悩まずに済みかつ、配偶者の老後の生活資金を確保できることになります。

★まずは、配偶者居住権を概算サービスを利用してみませんか?

★「配偶者居住権の無料概算サービス」の詳細は、⇒こちら

※お申し込み、お問い合わせは⇒こちら

★資産税・相続税・贈与税の申告・確定申告・税務・会計・経営に関するご相談は、どこよりも相談しやすい税理士事務所「KKパートナーズ」にご相談下さい。