国税庁は、「配偶者居住権等の評価に関する質疑応答事例」について(情報)発表しました。

本年4月1日より施行されており、遺産分割、遺言作成においては、必ず検討しなければならない項目となりましたので、是非ご参考にして頂ければと存じます。

配偶者居住権、配偶者居住権の目的となっている建物、配偶者居住権の目的となっている建物の敷地の用に供される土地等を当該配偶者居住権に基づき使用する権利(いわゆる敷地利用権)及び配偶者居住権の目的となっている建物の敷地の用に供される土地等の評価に関する質疑応答事例を別添のとおり取りまとめたので、参考のため送付する。

国税庁課税部資産評価企画官

省略用語

この事例集において使用した次の省略用語の意義は、それぞれ次に掲げるとおりである。

| 民法 | 民法及び家事事件手続法の一部を改正する法律(平成30年法律第72号)による改正後の民法(明治29年法律第89号) |

| 相法 | 相続税法(昭和25年法律第73号) |

| 相令 | 相続税法施行令(昭和25年政令第71号) |

| 相規 | 相続税法施行規則(昭和25年大蔵省令第17号) |

| 所令 | 所得税法施行令(昭和40年政令第96号) |

| 耐用年数省令 | 減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号) |

| 相基通 | 相続税法基本通達(昭和34年1月28日付直資10) |

| 評価通達 | 財産評価基本通達(昭和39年4月25日付直資56、直審(資)17) |

| 使用貸借通達 | 使用貸借に係る土地についての相続税及び贈与税の取扱いについて(昭和48年11月1日直資2-189) |

| 土地等 | 土地及び土地の上に存する権利 |

| 配偶者居住権 | 民法第1028条((配偶者居住権))の規定に基づく権利 |

| 配偶者短期居住権 | 民法第1037条((配偶者短期居住権))の規定に基づく権利 |

| 敷地利用権 | 配偶者居住権の目的となっている建物の敷地の用に供される土地等を当該配偶者居住権に基づき使用する権利 |

| 居住建物 | 配偶者居住権の目的となっている建物 |

| 居住建物の敷地 | 配偶者居住権の目的となっている建物の敷地の用に供される土地等 |

注記

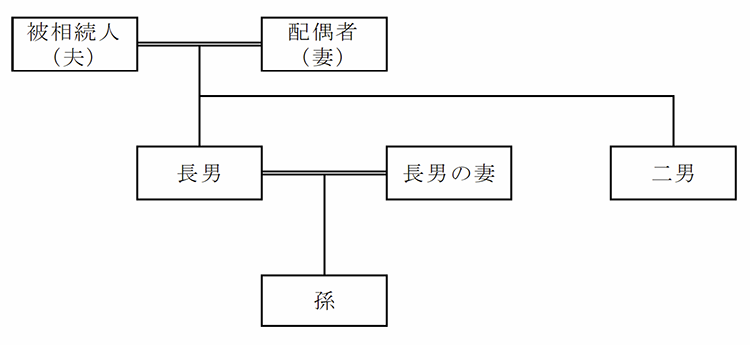

1 この質疑応答事例における評価方法の説明及び設例で用いている家族構成は、次のとおりです。

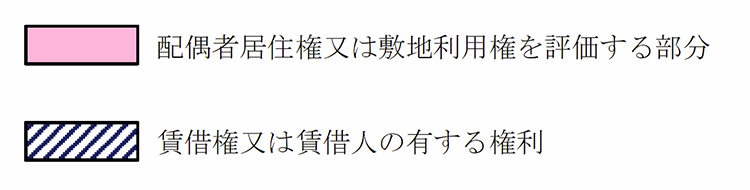

2 設例の図中で使用している色の意味は、次のとおりです。

3 設例における借家権割合及び借地権割合は、次のとおりです。

借家権割合 30%

借地権割合 40%

目次

★労務相談・助成金・労働基準法・就業規則見直し・社会保険・労働保険・給与計算のご相談は、どこよりも相談しやすい社会保険労務士事務所「KKパートナーズ」にご相談下さい。

★資産税・相続税・贈与税の申告・確定申告・税務・会計・経営に関するご相談は、どこよりも相談しやすい税理士事務所「KKパートナーズ」にご相談下さい。