経済産業省・中小企業庁は、固定資産税の減免 準備はお済みですか?として、下記内容を発表しました。

下記のとおり、事業収入が一定以上減少している中小事業者に対して、2021年度の固定資産税・都市計画税 をゼロまたは半分とする制度があります。

記

事業用の家屋や設備に対しては、固定資産税が課税されています。この税金は、所有する家屋や設備の評価額に対して課税されますので、たとえ業績が悪化し赤字となっても課税されることとなり、家屋や設備を多く保有する事業では金額も大きくなってきます。

そこで、新型コロナウイルス感染症の影響で事業収入が大幅に減少している中小企業者・小規模事業者の納税負担を軽減するために、固定資産税・都市計画税を減免する制度が創設されています。

ただし、この制度は令和3年度(来年度)の固定資産税・都市計画税が減免されるもので、令和2年度(今年度)の固定資産税・都市計画税を減免するものではありません。

令和2年度の固定資産税・都市計画税の納税猶予については「新型コロナウイルスの感染拡大に伴う納税猶予の特例」を参考にしてください。

1.概要

(1)適用対象者

中小事業者(個人、法人)を対象とし、令和2年2月~10月の任意に継続する3月の期間の事業収入が

①前年同期比30%~50%未満減少の場合:1/2軽減

②前年同期比50%以上減少の場合:全額免除

(2)軽減対象

①設備等の償却資産及び事業用家屋に対する固定資産税

(通常、取得額または評価額の1.4%)

②事業用家屋に対する都市計画税(通常、評価額の0.3%)

※事業用であっても土地は軽減の対象となりません。

(3)申請方法

令和3年1月31日までに、『認定経営革新等支援機関等※』の確認を受けて固定資産税を納付する市町村に必要書類とともに軽減を申請します。

なお、市町村による申請受付開始は令和3年1月からを予定しています。実際の申請受付期間は各市町村により異なるため、固定資産税を納めている市町村等のHPなどをご確認ください。

※認定経営革新等支援機関等とは、以下の機関を指します。

①認定経営革新等支援機関

・認定を受けた税理士、公認会計士又は監査法人、中小企業診断士、金融機関(銀行、信用金庫等)など

②認定経営革新等支援機関に準ずるもの

・都道府県中小企業団体中央会 ・商工会議所 ・商工会

・農業協同組合 ・農業協同組合連合会 ・森林組合

・森林組合連合会 ・漁業協同組合 ・漁業協同組合連合会

③認定経営革新等支援機関として認定されていない者で、帳簿の記載事項を確認する能力がある、下記機関又は下記資格を有する者(※)

・税理士

・税理士法人

・公認会計士

・監査法人

・中小企業診断士

・青色申告会連合会

・青色申告会

※認定経営革新等支援機関に認定されていない税理士等の方も対象です。

①資本金がわかる登記簿謄本の写し等

②大企業の子会社でない旨の誓約書

③性風俗関連特殊営業を行っていない旨の誓約書

※申請書式は各市町村のHPをご確認ください。

2.認定経営革新等支援機関等への申請書類

認定経営革新等支援機関等による確認受付については、該当する事業者は下記の書類を用意し申請の準備をしましょう。

(1)中小事業者(個人、法人)であること等が確認できる書類

【個人事業者】

①常時使用する従業員数が1,000人以下である旨の誓約書

②性風俗関連特殊営業を行っていない旨の誓約書

【法 人】

①資本金がわかる登記簿謄本の写し等

②大企業の子会社でない旨の誓約書

③性風俗関連特殊営業を行っていない旨の誓約書

※申請書式は決まり次第、中小企業庁HPに公表されます。

中小企業庁HP マニュアル等 【令和3年度における固定資産税・都市計画税の軽減の申告に関する認定経営革新等支援機関等における確認業務について】

中小企業庁HP Q&A等 【新型コロナウイルス感染症の影響で事業収入が減少している中小企業者・小規模事業者に対して固定資産税・都市計画税の減免を行います】

(2)事業収入の減少がわかる下記の資料

会計帳簿等で、令和2年2月~10月までの任意の連続する3月の期間の事業収入が前年同期間と比べて30%以上減少していることが確認できるもの

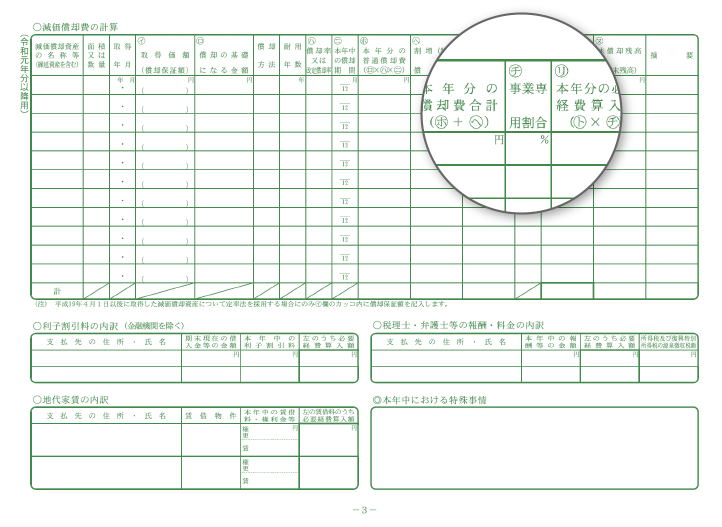

(3)特例対象家屋の居住用・事業用割合がわかる資料

所得税の青色・白色申告決算書等で、特例対象家屋の居住用・事業用割合のわかる資料

- 青色申告の場合は「所得税青色申告決算書」の「減価償却費の計算」における「事業専用割合(%)」

- 白色申告の場合は「収支内訳書」の「減価償却費の計算」における「事業専用割合(%)」

【青色申告決算書の3ページ】

【白色申告 収支内訳書の2ページ】

3.令和2年中に新たに資産(家屋、償却資産)を取得する予定がある場合

軽減を申告する資産は令和3年1月1日時点の資産と一致している必要があります。

令和2年中に新たに資産を取得する予定がある場合は、取得後に申請をするようにしてください。

仮に、認定支援機関の確認後、特例対象資産に変更が生じた場合、再度確認を受ける必要があります。

4.今、準備しておくこと

・減免制度の適用対象となることの確認

・令和2年2月~10月と前年同期の事業収入を確認し証明できる会計帳簿等を用意してください。

・対象資産の確認

法人の場合は、令和2年度の課税明細書、償却資産税の申告書控え、固定資産明細書

・確認書の発行を依頼する認定経営革新等支援機関を決めましょう。

会員となっている地元商工会議所・商工会、顧問の税理士等の認定革新等支援機関に確認書の発行を依頼することとなりますので、事前に打ち合わせをしておきましょう。

・申請書式が公表されたら、各種誓約書等を作成しましょう。

・固定資産税等の軽減措置に関するQ&A集

Q&Aはこちらをクリック

お問い合わせ先

中小企業 固定資産税等の軽減相談窓口

電話:0570-077322

※IP電話等のため上記電話番号に発信できない場合、下記までお問い合わせください。

電話:03-4335-4543

受付時間:9:30-17:00(平日のみ)

★【募集中】【無料個別相談会】テレワーク導入をご検討の方は、テレワーク導入のステップと労務管理について、無料相談を行っています。

詳細は、こちらをご覧ください。

★【募集中】【無料個別相談会】「企業の成長を促進する副業・兼業人材の採用及び社内体制の整備方法」 詳細はこちらをご覧ください。

★労務相談・助成金・労働基準法・就業規則見直し・社会保険・労働保険・給与計算のご相談は、どこよりも相談しやすい社会保険労務士事務所「KKパートナーズ」にご相談下さい。

★資産税・相続税・贈与税の申告・確定申告・税務・会計・経営に関するご相談は、どこよりも相談しやすい税理士事務所「KKパートナーズ」にご相談下さい。