日本年金機構は、令和7年度税制改正による所得税の基礎控除の見直し等について下記内容を発表しました。

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。

これにより、令和7年分の公的年金等の源泉徴収において、令和7年12月の年金支払い時に、改正後の一定の基礎的控除額を用いて計算した1年分の税額と、すでに源泉徴収した税額との精算を行い、差額が生じる場合は、その差額を還付します。

なお、令和7年分の所得税について、特定親族特別控除の適用を受けようとする場合や、扶養親族等の要件を満たすこととなった親族にかかる扶養控除等の適用を受けようとする場合には、原則として、確定申告をする必要があります。

(所得税法等の一部を改正する法律(令和7年法律第13号)等の施行)

1.令和7年度税制改正の主な内容

(1)所得税の基礎控除の見直し

所得税の基礎控除の見直しにともない、公的年金の源泉徴収の対象とならない年金額が、現行の158万円未満から205万円未満に引き上げられました。(65歳未満は現行の108万円未満から155万円未満に引き上げ)

令和7年分の公的年金における源泉徴収額の計算に用いる基礎的控除額は次の表のとおりです。

| 受給者の年齢 | 令和7年12月の精算時 | 令和7年の各月の年金支払い時 |

|---|---|---|

| 65歳以上 | 公的年金等の月割額×25%+100,000円 (165,000円未満となる場合は、165,000円) |

公的年金等の月割額×25%+65,000円 (135,000円未満となる場合は、135,000円) |

| 65歳未満 | 公的年金等の月割額×25%+100,000円 (125,000円未満となる場合は、125,000円) |

公的年金等の月割額×25%+65,000円 (90,000円未満となる場合は、90,000円) |

(注)令和7年分の所得税の基礎控除額は、合計所得金額により異なりますが、公的年金等の源泉徴収において令和7年12月の精算時に用いる基礎的控除額は、公的年金等の収入金額にかかわらず、一律で計算することとされています。

このため、合計所得金額が88万円超132万円以下になる方(※1)のうち、上記の精算後でもなお年間の源泉徴収税額がある方は、確定申告書を提出することにより還付を受けることができる場合があります(※2)。

※1 年齢65歳以上で公的年金等の収入額が198万円超242万円以下の方や、年齢65歳未満で公的年金等の収入額が154万1円超212万6,667円以下の方が該当します。

なお、年の途中から公的年金等を受給した方など、収入金額が上記の範囲外であっても該当する場合があります。

※2 公的年金等以外の所得がある方は、他の所得を加味して基礎控除額や所得税額等を算定します。

(2)特定親族特別控除の創設

居住者が特定親族(居住者と生計を一にする年齢19歳から23歳未満の親族で合計所得金額が58万円超123万円以下の人)を有する場合、その居住者の総所得金額等から、特定親族1人につき、その特定親族の合計所得金額に応じて一定の金額を控除する特定親族特別控除が創設されました。

令和7年分の所得税において、特定親族特別控除の適用を受ける場合には、確定申告をする必要があります。

| 特定親族等の合計所得金額(収入が給与だけの場合の収入金額) | 控除額 |

|---|---|

| 58万円以下 | 63万円 |

| 58万円超85万円以下(123万円超150万円以下) | 63万円 |

| 85万円超90万円以下(150万円超155万円以下) | 61万円 |

| 90万円超95万円以下(155万円超160万円以下) | 51万円 |

| 95万円超100万円以下(160万円超165万円以下) | 41万円 |

| 100万円超105万円以下(165万円超170万円以下) | 31万円 |

| 105万円超110万円以下(170万円超175万円以下) | 21万円 |

| 110万円超115万円以下(175万円超180万円以下) | 11万円 |

| 115万円超120万円以下(180万円超185万円以下) | 6万円 |

| 120万円超123万円以下(185万円超188万円以下) | 3万円 |

(3)扶養親族等の所得要件の引き上げ

所得税の基礎控除の見直しにともない、扶養控除等の対象となる扶養親族等の所得要件が10万円引き上げられました。

令和7年分の所得税において、扶養親族等の要件を満たし、扶養控除等の適用を受ける場合には、原則として、確定申告をする必要があります。

| 合計所得金額(改正前) | 控除額 | |

|---|---|---|

| 配偶者 | 58万円以下(48万円以下) 58万円超95万円以下(48万円超95万円以下) |

38万円:配偶者控除 38万円:配偶者特別控除 |

| 扶養親族 | 58万円以下(48万円以下) | 38万円:扶養控除 |

2.令和7年分の源泉徴収における取り扱い

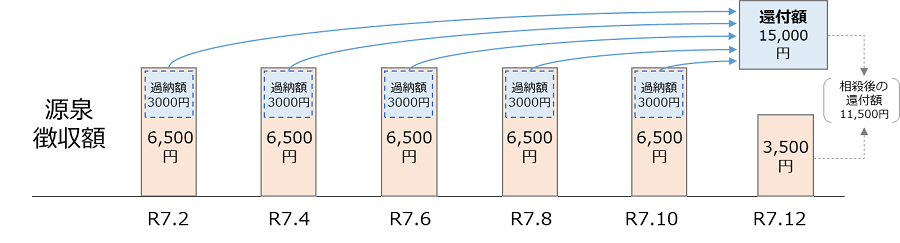

令和7年分の所得税については、令和7年12月の年金支払い時に、改正後の一定の基礎的控除額を用いて計算した1年分の税額と、すでに源泉徴収した税額との精算を行います。

この精算により還付すべき金額が生じる場合には、原則として、その金額を還付します。

なお、令和7年分の所得税において特定親族特別控除の適用を受けようとする場合や、扶養親族等の要件を満たすこととなった親族にかかる扶養控除等の適用を受けようとする場合は、原則として、確定申告をする必要があります。

令和7年分の所得税の源泉徴収と還付イメージ

関連情報

令和7年度税制改正による所得税の基礎控除の見直し等の詳細は、国税庁のホームページをご覧ください。

★【募集中】 「就業規則見直しキャンペーン」(ZOOMによるオンライ説明会も可能です、まずはご相談ください。)

詳細は、こちらをご覧ください。

★労務相談・助成金・労働基準法・就業規則見直し・社会保険・労働保険・給与計算のご相談は、どこよりも相談しやすい社会保険労務士事務所「KKパートナーズ」にご相談下さい。

★売れてます!「最新 ハラスメント対策 モデル文例集-厚労省導入マニュアル対応-」については、こちらをご覧ください。

★資産税・相続税・贈与税の申告・確定申告・税務・会計・経営に関するご相談は、どこよりも相談しやすい税理士事務所「KKパートナーズ」にご相談下さい。