国税庁は、令和4年度における審査請求の概要について、下記内容を発表しました。

○ 審査請求は、税務署長や国税局長などが行った処分に不服がある場合に、その処分の取消しや変更を求めて、国税不服審判所長などに対して不服を申し立てる制度です。

○ 国税不服審判所長に対する審査請求は、再調査の請求を経ずに直接行うことができます。また、再調査の請求を行った場合であっても、再調査の請求についての決定(再調査決定)後の処分になお不服がある場合に行うことができます。

○ 国税不服審判所は、審査請求人(納税者)と賦課徴収を行う税務署や国税局との間に立ち、公正な第三者的立場で裁決を行っています。

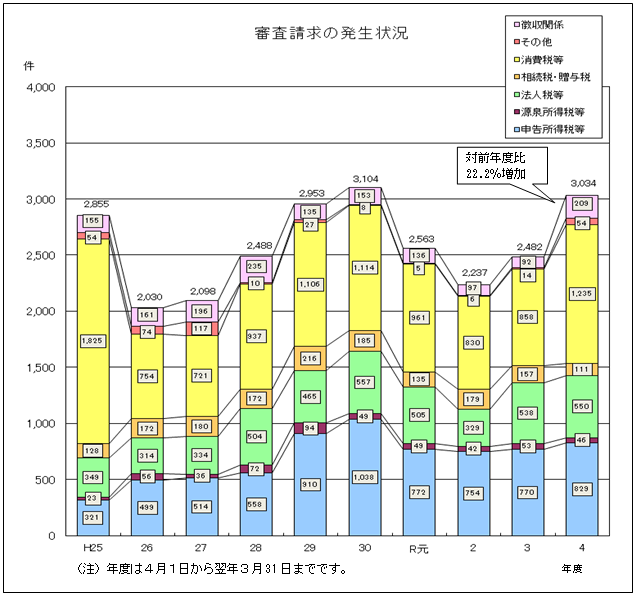

1 審査請求の発生状況(表1)

○ 令和4年度における審査請求の発生件数は3,034件であり、前年度と比べ22.2%の増加となっています。

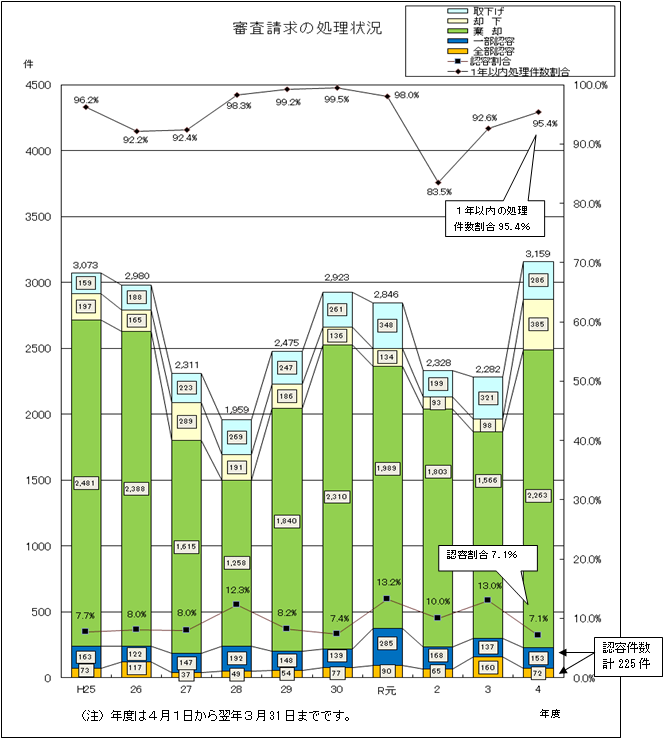

2 審査請求の処理状況(表2)

○ 令和4年度の審査請求の処理件数は3,159件となっています。

○ 処理件数のうち、納税者の主張が何らかの形で受け入れられた件数(認容件数)は225件(一部認容153件、全部認容72件)で、その割合は7.1%となっています。

○ 適正かつ迅速な事件処理を通じて、納税者の正当な権利利益の救済を図るため、審査請求については、標準審理期間を1年と定めています。

なお、令和4年度の1年以内の処理件数割合は95.4%となっています(割合は、相互協議事案や公訴関連事案など、審理を留保すべき事由が生じた事案の留保期間のほか、令和3年度以降は、災害等又は審査請求人の都合によって調査・審理が中断等した期間を除いて算出しています。)。

(参考計表)

1 審査請求の発生状況

| 区分 | 課税関係 | 徴収関係 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 申告所得税等 | 源泉所得税等 | 法人税等 | 相続税 贈与税 |

消費税等 | その他 | 合計 | |||

| 令和3年度 |

内直審506

内二審264 770 |

内直審 42

内二審 11 53 |

内直審451

内二審 87 538 |

内直審122

内二審 35 157 |

内直審598

内二審260 858 |

内直審 13

内二審 1 14 |

内直審1,732

内二審 658 2,390 |

内直審 79

内二審 13 92 |

内直審1,811

内二審 671 2,482 |

| 令和4年度 |

内直審588

内二審241 829 |

内直審 34

内二審 12 46 |

内直審396

内二審154 550 |

内直審 97

内二審 14 111 |

内直審921

内二審314 1,235 |

内直審 51

内二審 3 54 |

内直審2,087

内二審 738 2,825 |

内直審131

内二審 78 209 |

内直審2,218

内二審 816 3,034 |

| 前年度比 |

116.2

91.3 107.7 |

81.0

109.1 86.8 |

87.8

177.0 102.2 |

79.5

40.0 70.7 |

154.0

120.8 143.9 |

392.3

300.0 385.7 |

120.5

112.2 118.2 |

165.8

600.0 227.2 |

122.5

121.6 122.2 |

※1 「申告所得税等」は、申告所得税及び復興特別所得税の件数です。

※2 「源泉所得税等」は、源泉所得税及び復興特別所得税の件数です。

※3 「法人税等」は、法人税、復興特別法人税及び地方法人税の件数です。

※4 「消費税等」は、消費税及び地方消費税の件数です。

※5 「令和3年度」及び「令和4年度」の各欄の内書きは、「内直審」が異議申立て又は再調査の請求を経ないで直接審査請求のあった件数で、「内二審」が異議申立て又は再調査の請求を経た審査請求の件数です。

※6 「前年度比」の各欄の数値は、上段から「内直審」の件数の対前年度比、「内二審」の件数の対前年度比及び全件数の対前年度比を表します。

※7 令和4年度の審査請求の発生件数に占める直接審査請求の割合は、73.1%です。

2 審査請求の処理状況

| 区分 | 要処理件数 | 審査請求の処理状況 | 未済 | 1年以内処理件数割合 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 取下げ | 却下 | 棄却 | 認容 | ||||||||

| 一部 | 全部 | 合計 | |||||||||

| 令和3年度 (構成比) |

4,703 | 321 | 98 | 1,566 | 297 | 2,282 | 2,421 | 92.6 | |||

| 137 | 160 | ||||||||||

| (14.1) | (4.3) | (68.6) | (13.0) | (6.0) | (7.0) | (100.0) | |||||

| 課税関係 | 4,582 | 294 | 73 | 1,539 | 296 | 136 | 160 | 2,202 | 2,380 | 92.3 | |

| 徴収関係 | 121 | 27 | 25 | 27 | 1 | 1 | 0 | 80 | 41 | 100.0 | |

| 令和4年度 (構成比) |

5,455 | 286 | 385 | 2,263 | 225 | 3,159 | 2,296 | 95.4 | |||

| 153 | 72 | ||||||||||

| (9.1) | (12.2) | (71.6) | (7.1) | (4.8) | (2.3) | (100.0) | |||||

| 課税関係 | 5,205 | 262 | 342 | 2,189 | 255 | 153 | 72 | 3,018 | 2,187 | 95.2 | |

| 徴収関係 | 250 | 24 | 43 | 74 | 0 | 0 | 0 | 141 | 109 | 100.0 | |

※ 1年以内処理件数割合については、相互協議事案や公訴関連事案など、審理を留保すべき事由が生じた事案の留保期間のほか、災害等又は審査請求人の都合によって調査・審理を中断等した期間を除いて算出しています。