政府広報オンラインは、ご存じですか?年金受給者の確定申告不要制度と題して、下記内容を発表しました。

年金受給者の皆さんの申告手続の負担を減らすため、公的年金等に係る「確定申告不要制度」が設けられています。これにより、公的年金等による収入が400万円以下で一定の要件を満たす場合には、所得税及び復興特別所得税の確定申告を行う必要がありません。この制度について紹介します。

目次

-

- 1 確定申告不要制度とは?

-

- 2 どんな人が対象になるの?

-

- 3 制度対象者でも申告が必要な場合とは?

1確定申告不要制度とは?

所得税及び復興特別所得税の確定申告は、1月1日から12月31日までの1年間に生じた全ての所得(※)とそれに対する所得税及び復興特別所得税の金額を計算し、申告期限までに確定申告書を提出して、源泉徴収(給与や年金などの支払者が、あらかじめ所得税及び復興特別所得税を差し引いて国に納付する制度)された税金や予定納税で納めた税金などとの過不足を精算する手続です。

公的年金等については、「雑所得」として課税の対象となっており、一定金額以上を受給するときには所得税及び復興特別所得税が源泉徴収されていますので、確定申告を行って税金の過不足を精算する必要があります(ただし、障害年金や遺族年金は非課税です。)。年金受給者の皆さんの確定申告手続に伴う負担を減らすため、公的年金等に係る「確定申告不要制度」が設けられています。これによって多くのかたが確定申告を行う必要がなくなっています。

※所得の金額とは総収入金額から必要経費などを差し引いた金額です。

2どんな人が対象になるの?

「確定申告不要制度」によって、確定申告が不要となるかたは以下のとおりです。

確定申告不要制度の対象者

下記の1、2のいずれにも該当するかた

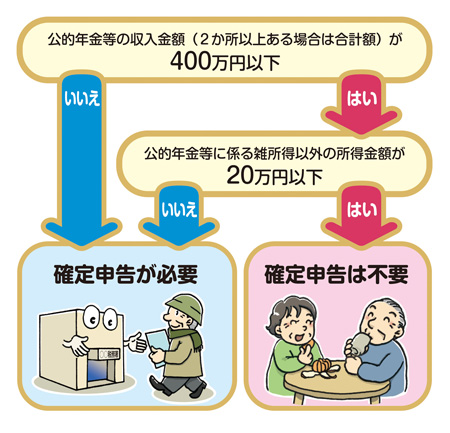

- 公的年金等(※1)の収入金額の合計額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となる

- 公的年金等に係る雑所得以外の所得金額(※2)が20万円以下である

したがって、源泉徴収の対象となる公的年金等の収入金額の合計額が400万円以下であっても、公的年金等に係る雑所得以外の所得金額が20万円を超える場合には、確定申告を行う必要があります。

また、外国において支払われる公的年金等は、源泉徴収の対象とならないため、この支給を受けているかたは、確定申告を行う必要があります。

※1:公的年金等とは

国民年金や厚生年金、共済組合から支給を受ける老齢年金(老齢基礎年金、老齢厚生年金、老齢共済年金)、恩給(普通恩給)や過去の勤務に基づき使用者であった者から支給される年金、確定給付企業年金契約に基づいて支給を受ける年金 など

※2:公的年金等に係る雑所得以外の所得とは

生命保険や共済などの契約に基づいて支給される個人年金、給与所得、生命保険の満期返戻金 など

3制度対象者でも申告が必要な場合とは?

確定申告不要制度の対象者であっても、次のような場合は、確定申告が必要です。

所得税の還付を受けるかた

公的年金等から所得税及び復興特別所得税が源泉徴収されているかたで、以下にあてはまる場合などは、所得税の還付が受けられる可能性があります。このような場合に、還付を受けるためには、確定申告書を提出する必要があります。

- マイホームを住宅ローンなどで取得した場合

(詳しくは国税庁「No.1210 マイホームの取得等と所得税の税額控除」 )

) - 一定額以上の医療費を支払った場合

(詳しくは国税庁「No.1120 医療費を支払ったとき(医療費控除)」) - 災害や盗難にあった場合

(詳しくは国税庁「No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)」)

国税庁ホームページでは、申告・納税に関する情報を提供しています。申告・納税についてご不明な点がありましたら、ぜひご活用ください。

住民税の申告が必要な場合

所得税及び復興特別所得税の確定申告が不要な場合であっても、以下に該当するかたは住民税の申告が必要な場合があります。

- 公的年金などに係る雑所得のみがあるかたで、「公的年金などの源泉徴収票」に記載されている控除(社会保険料控除や配偶者控除、扶養控除、基礎控除等)以外の各種控除(※3)の適用を受ける場合

※3 生命保険料控除や損害保険料控除、医療費控除など - 公的年金などに係る雑所得以外の所得がある場合(※2)

なお、所得税及び復興特別所得税の確定申告をしたかたは、税務署から地方公共団体に確定申告書等がデータで送信されますので、改めて住民税の申告書を提出する必要はありません。

詳しくはお住まいの市区町村にお問い合わせください。

(取材協力 国税庁 文責 政府広報オンライン)

★【募集中】 「就業規則見直しキャンペーン」(ZOOMによるオンライ説明会も可能です、まずはご相談ください。)

詳細は、こちらをご覧ください。

★労務相談・助成金・労働基準法・就業規則見直し・社会保険・労働保険・給与計算のご相談は、どこよりも相談しやすい社会保険労務士事務所「KKパートナーズ」にご相談下さい。

★売れてます!「最新 ハラスメント対策 モデル文例集-厚労省導入マニュアル対応-」については、こちらをご覧ください。

★資産税・相続税・贈与税の申告・確定申告・税務・会計・経営に関するご相談は、どこよりも相談しやすい税理士事務所「KKパートナーズ」にご相談下さい。