本日は、配偶者居住権の相続税評価額の算出方法の概要をご紹介致します。

民法上の配偶者居住権の評価方法は、相続人間で不動産鑑定評価等で決定することができますので、本日ご紹介するのは、税法上の評価額ということになります。

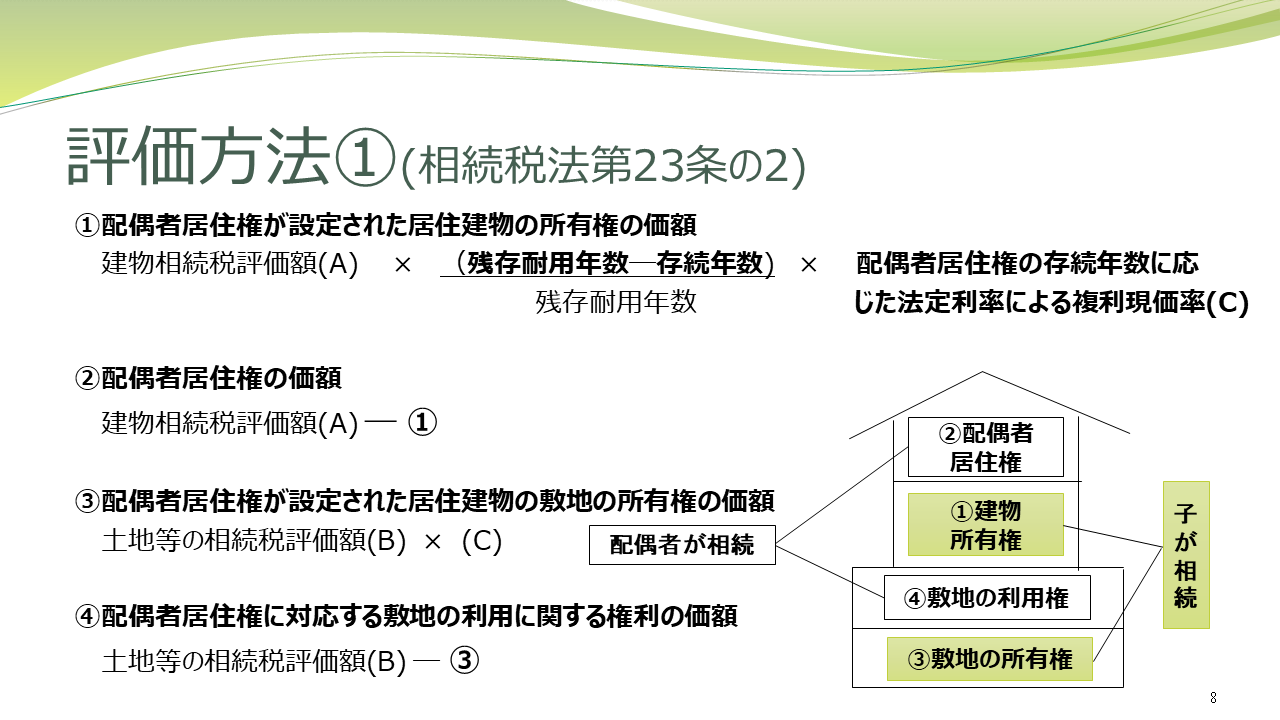

また、評価する上で、特徴的なことは、土地建物を4つに分けて評価する必要があります。

具体的には、建物は、配偶者居住権の価額と配偶者居住権が設定された居住建物の所有権の価額に分けると共に、土地は、配偶者居住権に対応する敷地の利用に関する権利の価額と配偶者居住権が設定された居住建物の敷地の所有権の価額に分けて下記の算式で評価致します。

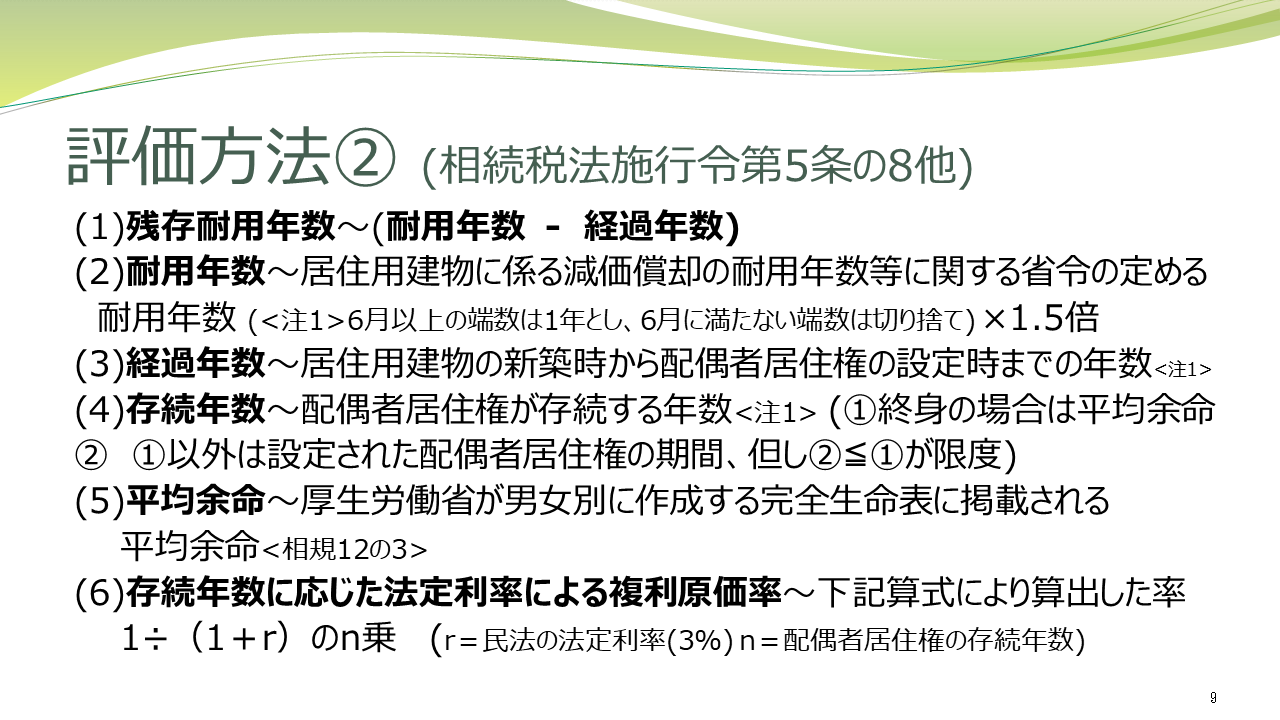

相続税評価額の計算式と各項目の注意事項は、下記の2つスライドをご覧ください。

上記内容をすぐにご理解頂くことは、出来ませんので、事例に基づいて次回以降にご案内致します。

★資産税・相続税・贈与税の申告・確定申告・税務・会計・経営に関するご相談は、どこよりも相談しやすい税理士事務所「KKパートナーズ」にご相談下さい。