本日は、昨日ご案内しました、配偶者居住権の計算式に基づき、実際にどのように計算するかについてご案内致します。

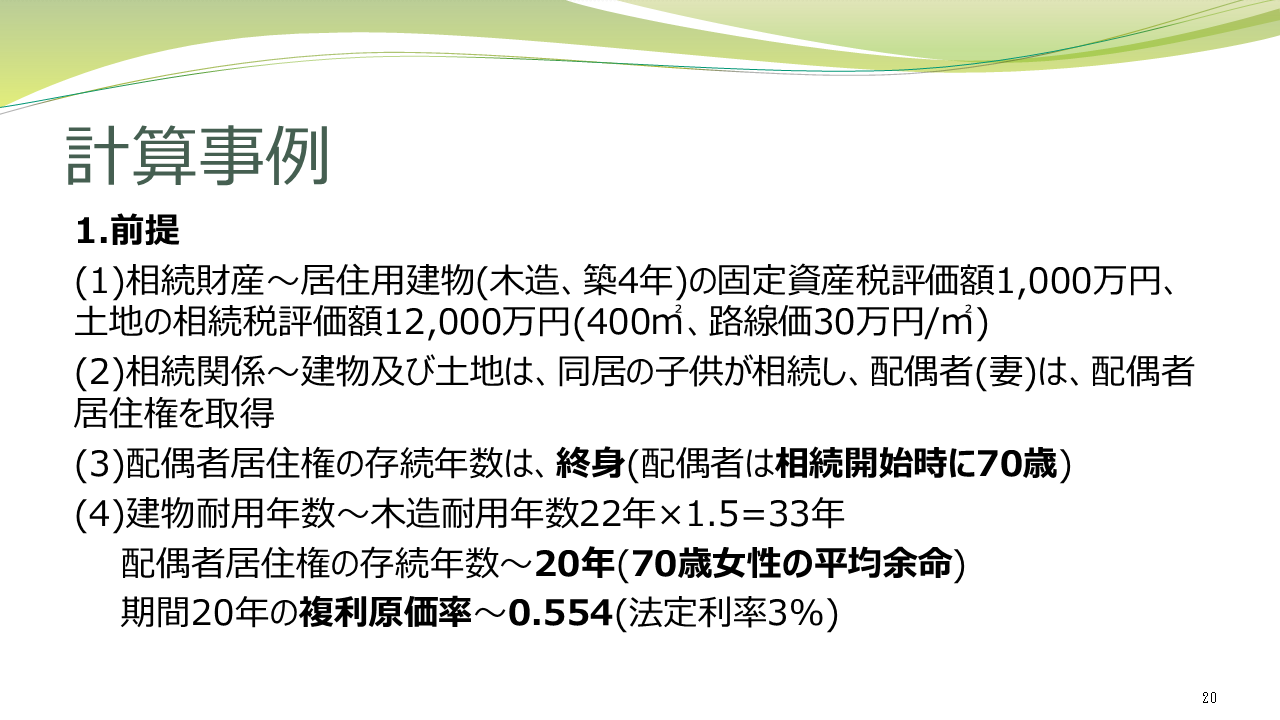

まず、計算の事例の前提条件に付いて、ご案内致しますので、下記のスライドをご覧下さい。

この事例では、ご主人が亡くなった時の配偶者の年齢が70歳の時に、遺産分割協議により、配偶者に自宅の土地建物に配偶者居住権を設定し、お子さんがその所有権を取得することとなった場合とご理解頂ければ存じます。

70歳の配偶者の平均余命は20年ですので、20年間自宅に住み続けるとした場合の配偶者居住権は、いくらになるのかを計算しているわけです。

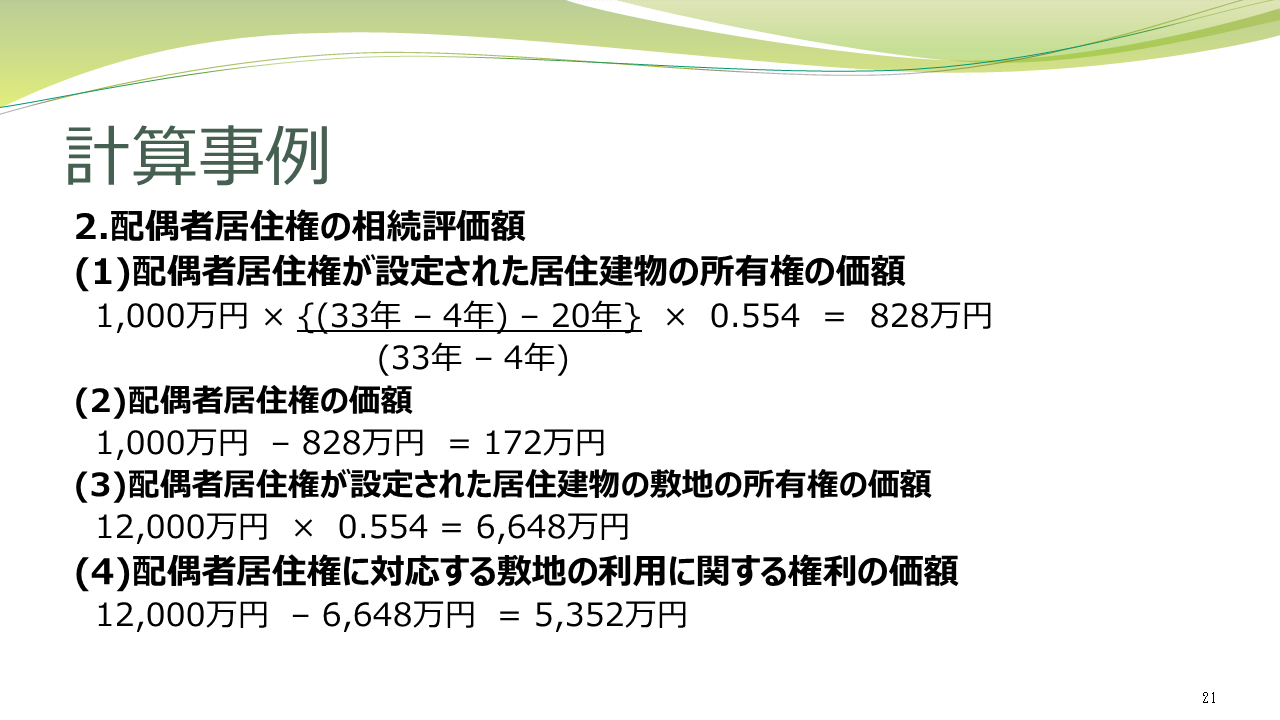

上記前提を元に、計算した配偶者居住権等の価額は、下記のスライドの通りです。

上記の通り、計算が複雑ですので、まずは、配偶者居住権概算サービスをご活用下さい。

なお、配偶者居住権の計算については、ネット上の計算事例等でも間違いが非常に多いので、ご注意下さい。

配偶者居住権概算サービスの具体的な内容は、こちらをご覧ください。

★資産税・相続税・贈与税の申告・確定申告・税務・会計・経営に関するご相談は、どこよりも相談しやすい税理士事務所「KKパートナーズ」にご相談下さい。