本日は、配偶者居住権の活用メリットの4点目をご紹介致します。

メリットの4点目をご説明する前に、今回の民法改正で、遺産分割に関しても見直しされておりますので、まずそちらを先にご説明させて頂きます。

持ち戻し免除の意思表示の推定規定の創設

婚姻期間20年以上の夫婦間で、一方が他方に居住用不動産(土地等及び建物)を遺贈又は贈与したときは、民法第903条第3項の持ち戻し免除の意思表示があったものと推定し、被相続人の意思を尊重した遺産分割ができるようになり、原則として、居住用不動産の持ち戻しの計算は不要になりました。

改正前の民法第903条第3項でも被相続人が持ち戻し免除の意思表示をした場合は、それに従うという規定がありましたが、新たに第4項を設けて婚姻期間20年以上の贈与又は遺贈を行われたときは、持ち戻しの免除の意思表示があったものと推定することにされたものです。

本件は、令和元年7月1日より施行されています。

配偶者居住権の持ち戻し免除について

婚姻期間20年以上の夫婦間で、配偶者居住権の遺贈が行われた時には、持ち戻しの免除の意思表示があったものと推定し、被相続人の意思を尊重した遺産分割ができるようになり、原則として、居住用不動産の持ち戻しの計算は不要になりました。(民法1028条③)

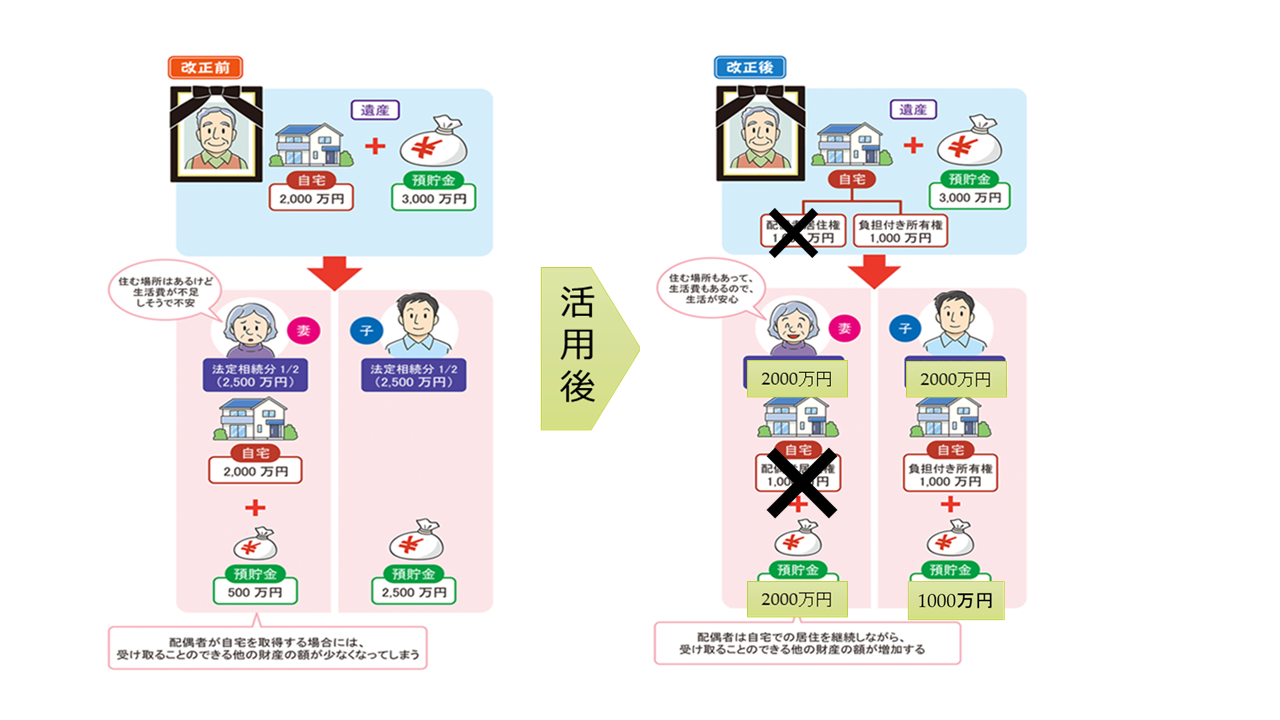

分かりにくいので、下記の事例を使って、ご説明しましょう。

上記事例で左側(改正前)は、配偶者居住権創設前の遺産分割の場合を図示したもので、自宅(土地・建物)2000万円と預貯金3000万円の相続財産を法定相続分で分割するケースです。配偶者は、居住権を確保するために自宅2000万円を相続すると、現預金は、500万円しか相続出来ないという例示でした。

右側の例示は、配偶者居住権の創設後に、婚姻期間が20年以上の夫婦間の遺言で配偶者居住権等を妻に遺贈した場合は、配偶者居住権等の相続税評価額1,000万円は、持ち戻し免除の対象となり、配偶者居住権等を除く遺産4,000万円を妻と子で1/2づつ相続することができるため、配偶者は、2000万円の預貯金を相続することができるようなったことを示すものです。

もちろん、上記の持ち戻し免除の推定規定は、配偶者保護の観点で創設されたものです。

持ち戻し免除の規定は、民法の規定ですが、婚姻20年以上の夫婦にとってわざわざ遺言で持ち戻し免除の意思を明確にしなくても良くなりました。遺言作成の際は、是非活用したいものです。

★まずは、配偶者居住権を概算サービスを利用してみませんか?

★「配偶者居住権の無料概算サービス」の詳細は、⇒こちら

※お申し込み、お問い合わせは⇒こちら

★資産税・相続税・贈与税の申告・確定申告・税務・会計・経営に関するご相談は、どこよりも相談しやすい税理士事務所「KKパートナーズ」にご相談下さい。