本日も、配偶者居住権活用のデメリットについて、ご説明致します。

配偶者居住権活用のメリットでご説明対しました通り、配偶者居住権の適用対象者でかつ特定居住用宅地等の小規模宅地の特例のダブル適用についてご説明致しました。但しダブル適用の対象となるのは、配偶者のほか配偶者と同居の親族に限られ、特定居住用宅地等の小規模宅地の特例のように別居の親族(いわゆる「家なき子」)には適用がありません。

このような場合には、まず最初に配偶者が特定居住用宅地等の小規模宅地の特例を使って相続した上で、いわゆる「家なき子」である子供が、第2次相続の際に特定居住用宅地等の小規模宅地の特例を使うことにより、第1次相続と第2次相続の合計額としての相続税を最小にすることが、出来る場合があります。

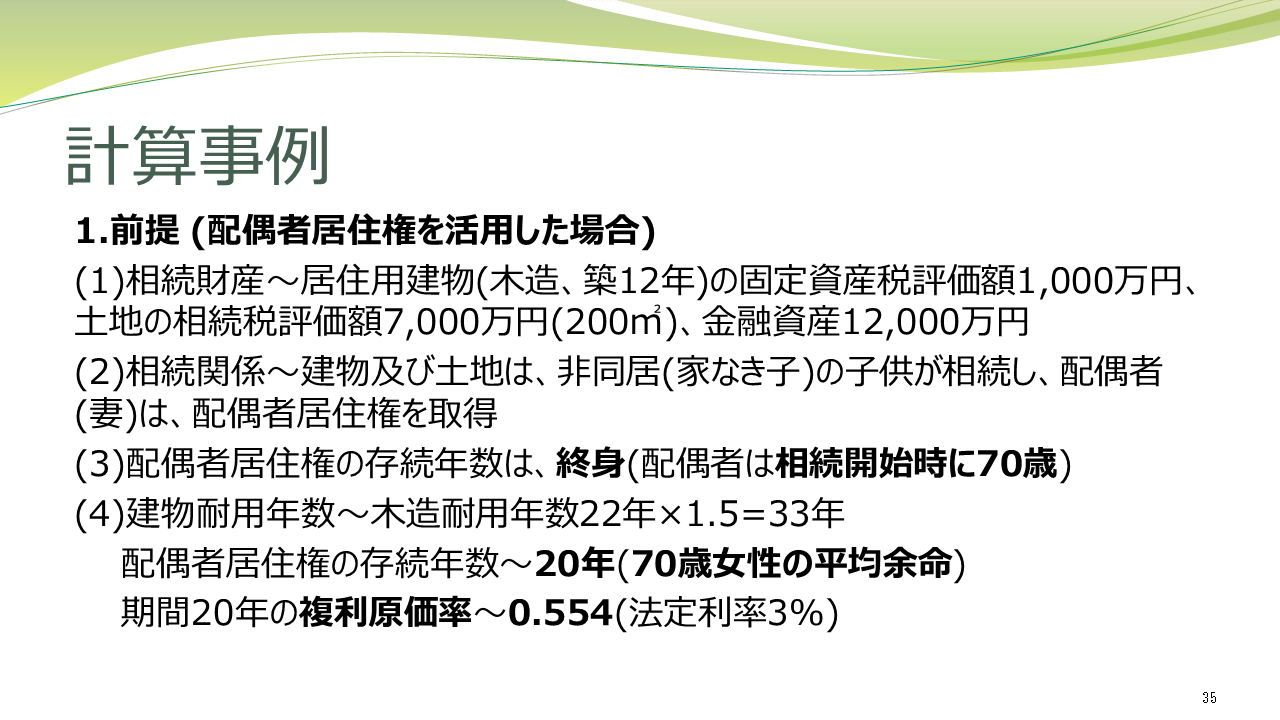

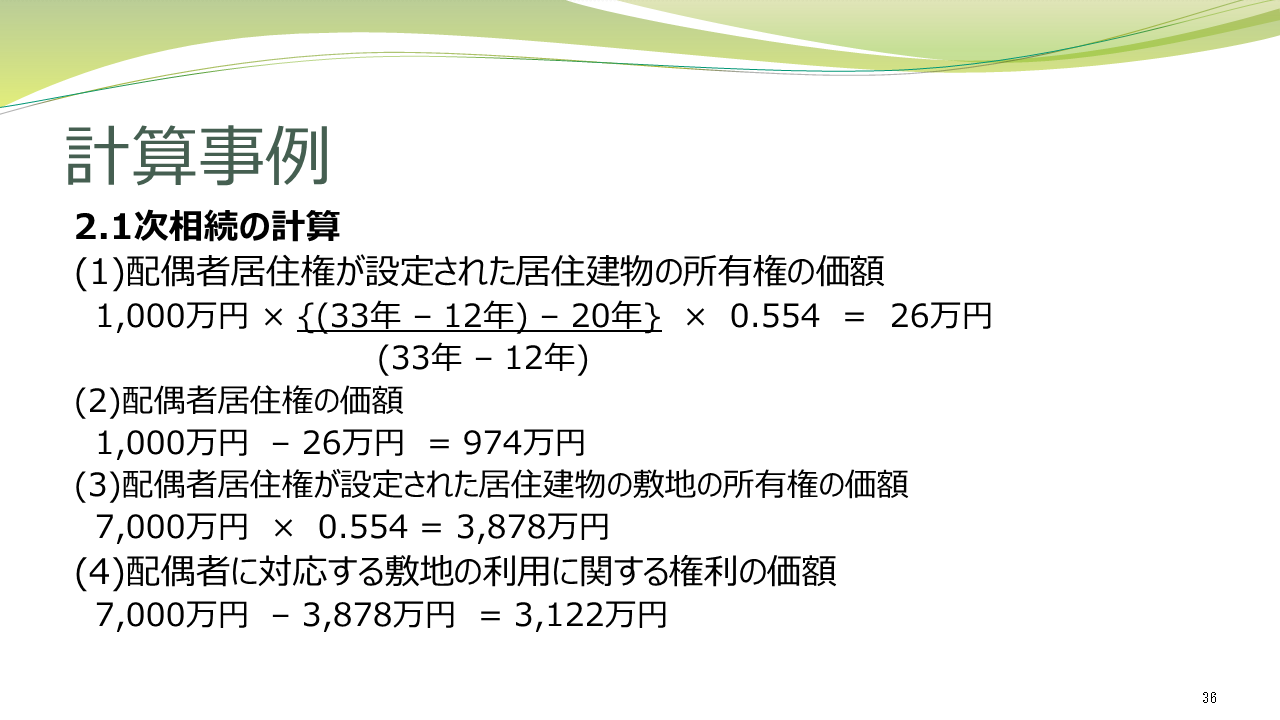

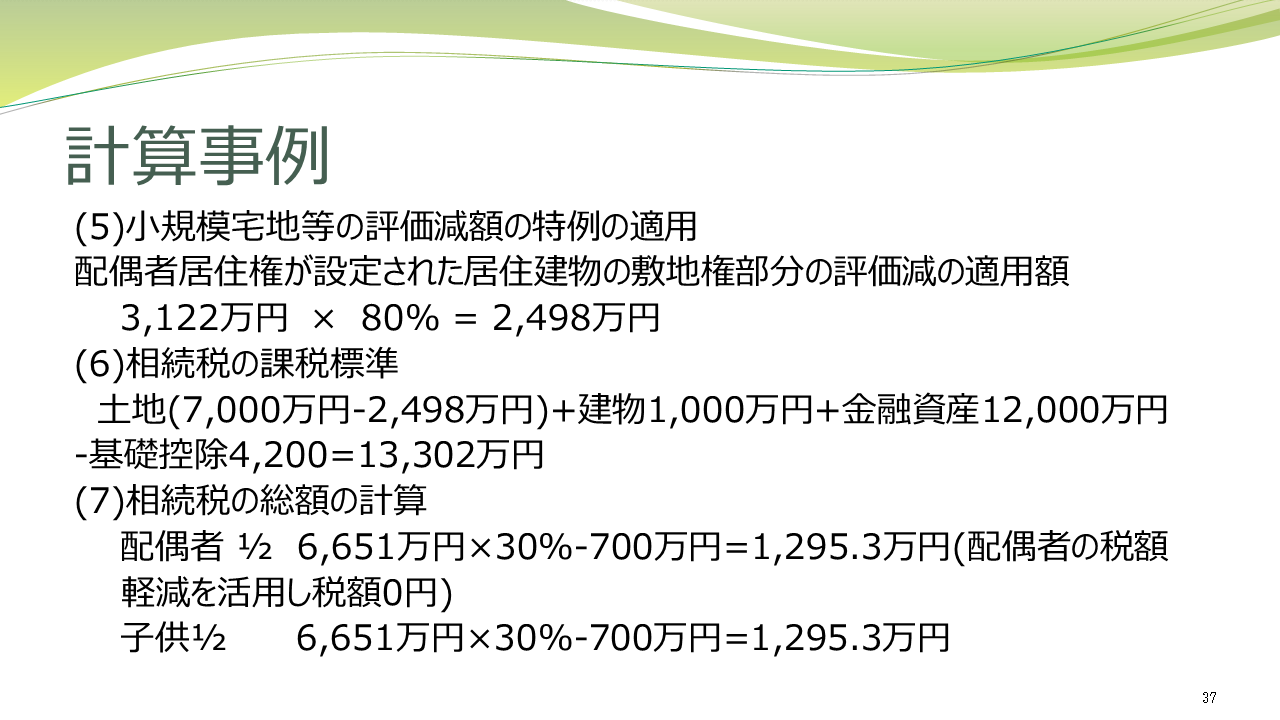

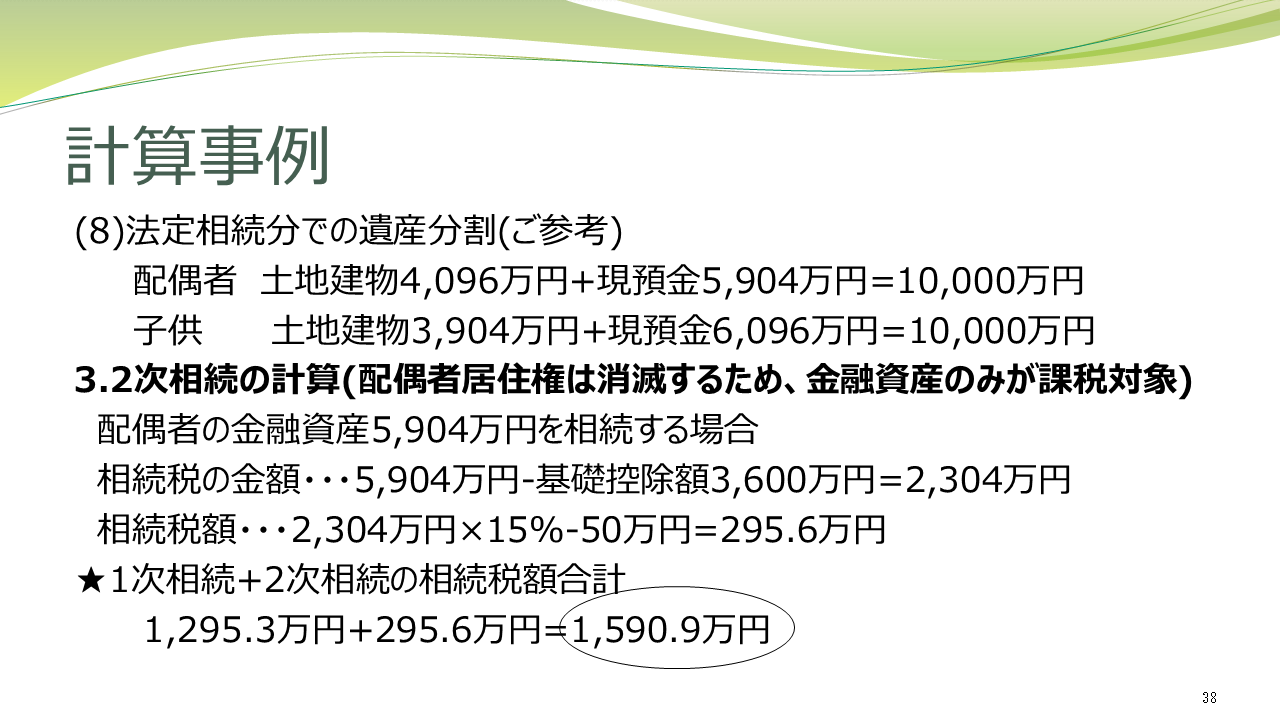

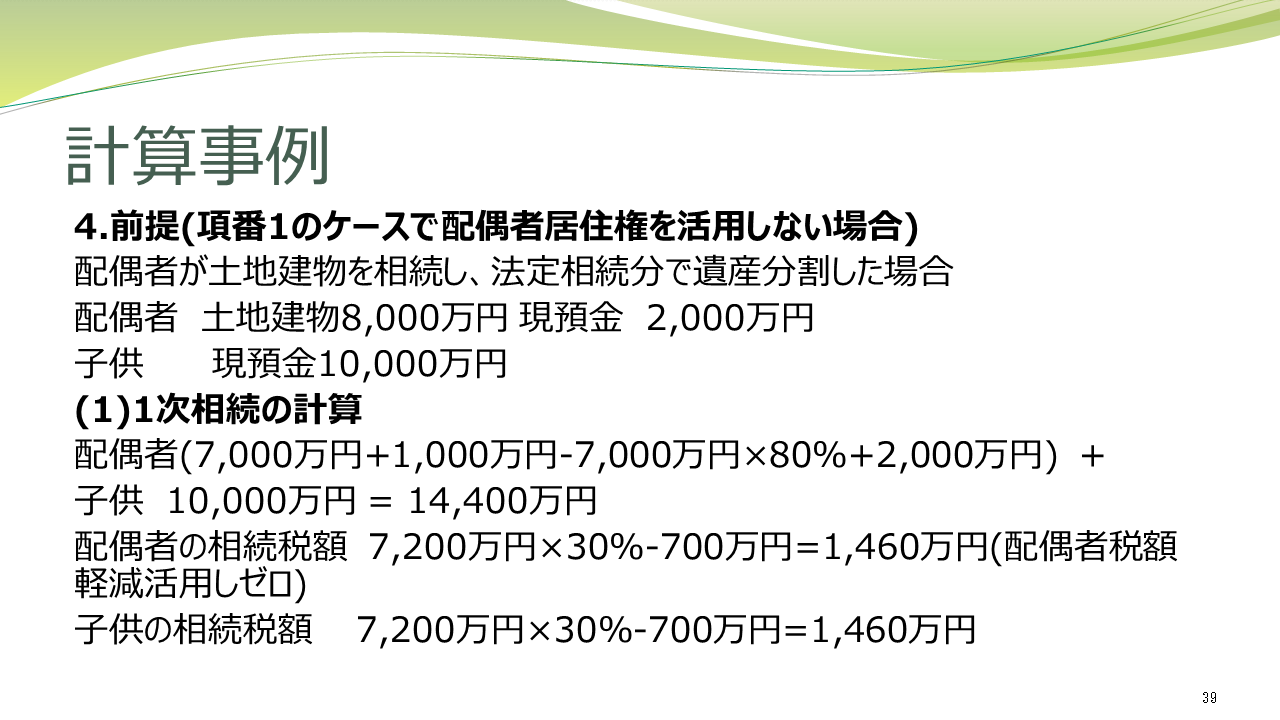

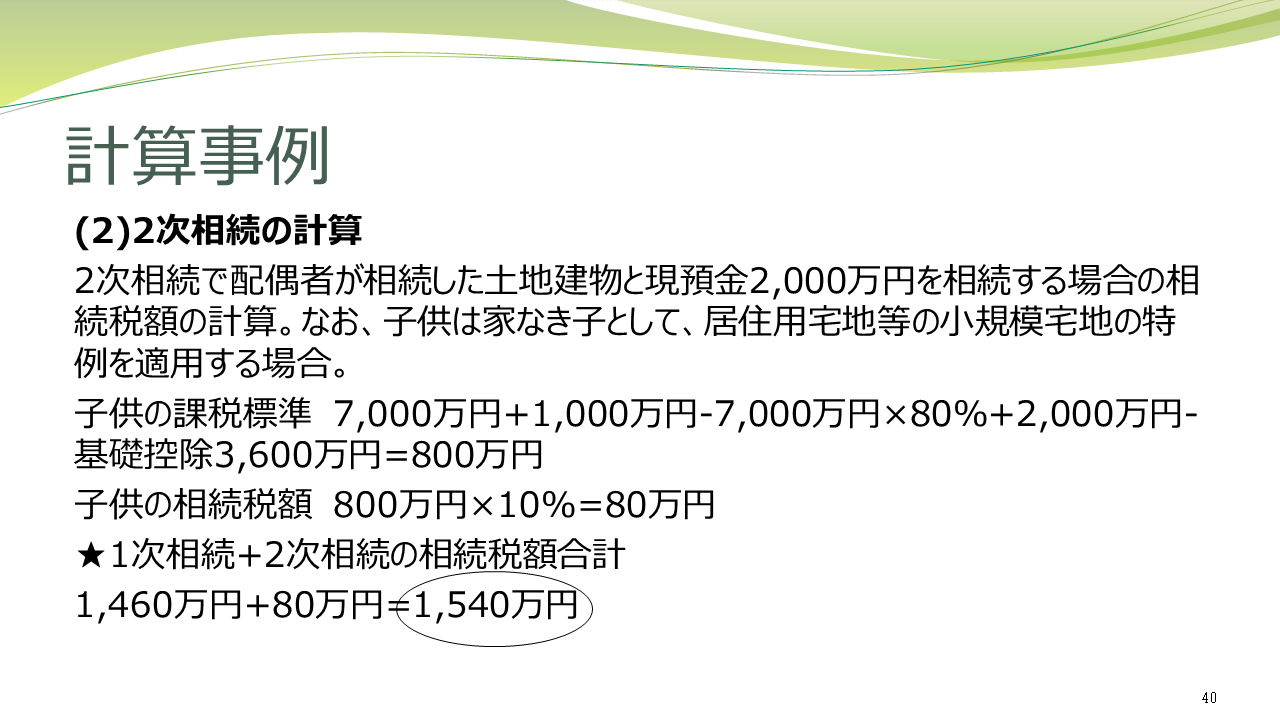

具体的な計算事例を下記のスライドでご紹介致します。なお計算の前提として、相続財産は、1次相続で相続したものと同額の資産として2次相続するものとします。

上記スライドの通り、わずか50万円の差ではありますが、配偶者居住権を活用せずに居住用宅地等の小規模宅地の特例を2回使う方が、相続税額が少なくなるケースもありますので、一定の前提のもとで、試算する必要があります。

【本日のまとめ】

配偶者居住権と居住用宅地等の小規模宅地の特例のダブル適用をする場合には、「家なき子」の場合には、相続税のシュミレーションを行う必要があります。

配偶者居住権と居住用宅地等の小規模宅地の特例のダブル適用をする場合には、「家なき子」の場合には、相続税のシュミレーションを行う必要があります。

★まずは、配偶者居住権を概算サービスを利用してみませんか?

★「配偶者居住権の無料概算サービス」の詳細は、⇒こちら

※お申し込み、お問い合わせは⇒こちら

★資産税・相続税・贈与税の申告・確定申告・税務・会計・経営に関するご相談は、どこよりも相談しやすい税理士事務所「KKパートナーズ」にご相談下さい。