本日は昨日の補正予算可決に基づき可能になった融資制度を含め、新型コロナウイルスの影響で、資当面資金達をお考えの事業主の皆様にお勧めの資金調達方法は何かについてご案内致します。

【新型コロナウイルス対策】お勧めの資金調達方法

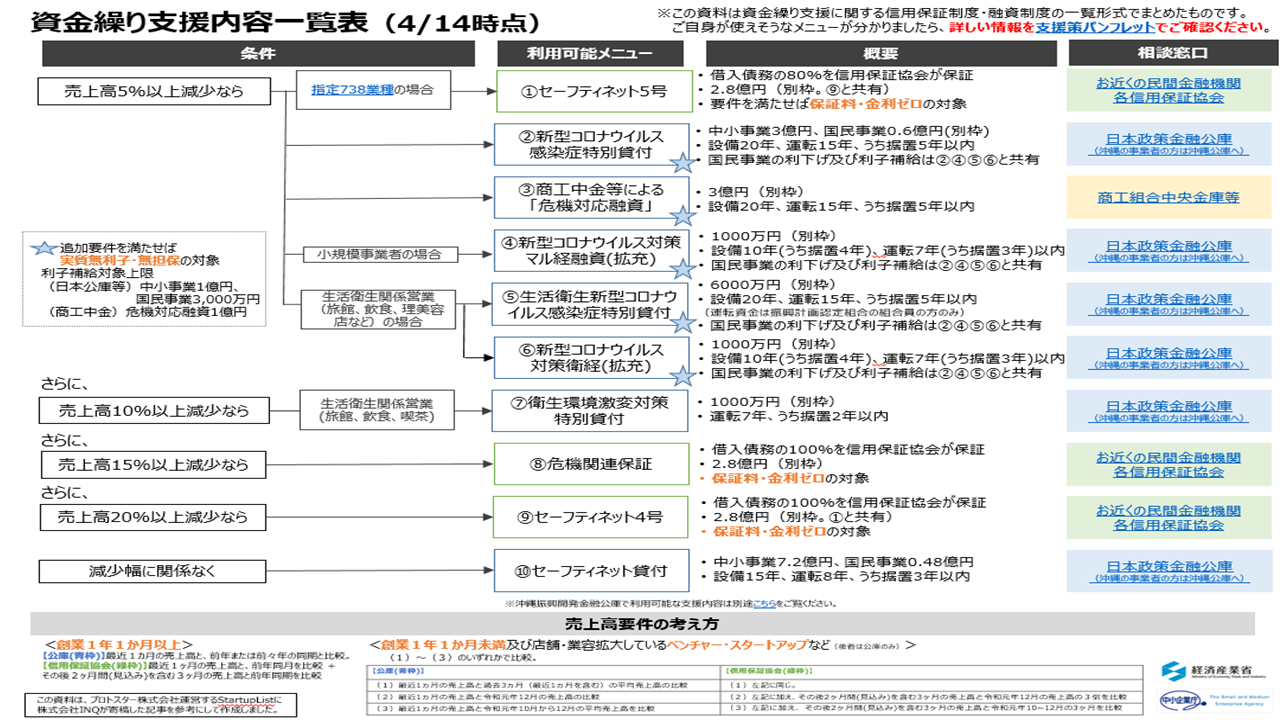

1.当面の資金調達額の検討

当面の資金調達額を検討する上で事業主の皆さんが考えるべきことは、①売上高の見込み②固定費(家賃・人件費等)の見込みであり、売上高が大幅に減少する中で、当面の固定費で流出する運転資金を確保し、緊急事態宣言後の売上高回復までの資金を確保する必要があります。

1.金融機関を通じて信用保証協会に申し込む場合

※(1)と(2)の枠は共通、(3)の枠は別枠であるが(1)(2)よりハードルが高い

(1)セーフティネット保証4号の概要(申し込みから融資実行までの期間1.5~2ヵ月)

①対象:中小企業者(売上高が前年同月比▲20%以上+市町村長の認定)

②内容:最大280百万円まで100%保証(金融機関のリスクが無く借りやすい)

(2)セーフティネット保証5号の概要(申し込みから融資実行までの期間1.5~2ヵ月)

①対象:指定業者(738業種 4/8)の中小企業者(最近3ヵ月間の売上高が年々同期比▲5%以上+市町村長の認定)

②内容:最大280百万円まで80%保証(金融機関のリスク20%)

(3)【新設】危機関連保証の概要(申し込みから融資実行までの期間1.5~2ヵ月)

①対象中小企業者(最近1ヶ月売上高が前年同月比▲15%以上かつその後2ヶ月間を含む3ヵ月間の売上高前年同期比▲15%以上+市町村長の認定)

②内容:最大280百万円まで100%保証(金融機関のリスクは無い)

2.日本政策投資金融公庫に申込む場合

※別途、同様の制度が商工中金<年商3億円以上組合加入が条件>にあり、商工中金の方が融資までの期間が短い

(1)新型コロナウイルス感染症特別融資(申し込みから融資実行までの期間3ヵ月)

①対象:中小企業者(新型コロナウイルスの影響で売上高が前年同月比▲5%以上)

②資金使途:運転資金・設備資金

③融資期間:設備20年以内、運転15年以内(うち据置5年以内)

④融資金額:中小事業300百万円、国民事業60百万円

⑤金利:当初3年間 基準金利▲0.9%、4年目以降基準金利(中小1.11%→0.21%、国民1.36%→0.46%)

⑥担保:無担保

(2)(1)のうち、下記の条件に当てはまる中小企業者は、当初3年間利子補給により「実質ゼロ金利」

①個人事業主(事業性のあるフリーランスを含み、小規模にか限る):要件なし

②小規模事業者(法人事業者):売上高▲15%減少

③中小企業者(上記①②を除く事業者):売上高▲20%減少

※小規模要件

・製造業、建設業、運輸業、その他業種は従業員20名以下

・卸売業、小売業、サービス業は従業員5名以下

④利子補給・期間:借入後当初3年間 補給限度額:中小事業100百万円、国民事業30百万円

⑤(1)の既往借入金の借換について

・金利引き下げ・実質無利子化の限度額:中小事業100百万円、国民事業60千万円

・借換限度額::中小事業300百万円、国民事業60千万円

※既往の借入を借換ることで、据置期間を作り、当面のキャッシュアウトを防ぐことができます。

3.最寄りの信用金庫・地方銀行を通じて保証協会に申し込む場合

【新設】民間版「無利子・無担保」融資制度

※昨日の国会で補正予算が成立し、5月1日から申込がスタートします。

★都道府県等による制度融資を活用して民間金融機関にも実質無利子・無担保・据置期間最大5年・保証料減免融資が拡大。

これから融資を申し込むなら、他社との競合は、同条件であり、本制度を活用するのがお勧めです。

(1)対象・要件

セーフティネット4号・5号・危機関連保証の適用要件と連動した売上高等の減少を満たせば、保証料補助と利子補給を実施。

①個人事業主(事業性のあるフリーランスを含み、小規模にか限る)

売上高等前年同月比▲5%以上・・・保証料ゼロ+金利ゼロ

②小・中規模事業者(①を除く)

売上高等前年同月比▲5%以上・・・保証料1/2

売上高等前年同月比▲15%以上・・・保証料ゼロ+金利ゼロ

(2)融資上限:3000万円

(3)担保:無担保

(4)据置期間:5年以内

(5)金利補給期間:当初3年、4年目以降は制度融資所定金利

(6)信用保証付きの既往債務も対象要件を満たせば、制度融資を活用した実質無利子融資への借換が可能

4.新型コロナウイルス感染症特例リスケジュール実施要領を申し込む場合

4月30日付で、中小企業庁は、新型コロナウイルス感染症特例リスケジュール実施要領のリーフレットを発表しました。

新規融資の検討と合わせて、現在の借入の返済猶予を併せて検討することも、重要な資金調達の方法と考えます。

詳細は、こちらをご覧ください。

緊急事態宣言の延長が見込まれる中で、当面半年の運転資金の確保は、最優先事項です。

一度に多額の申込をすると審査時間の時間を要することから、金融機関とも相談して、複数回借入の検討も有効です。

まずは、取引金融機関と相談し、少しでも有利な条件で資金調達を図って下さい。

また、新規融資と合わせて、現行の借入の返済猶予も併せて検討することも必要でしょう。

(ご参考)

★新型コロナウイルス感染症で影響を受ける事業者の皆様へ(PDF形式:1,896KB)<経済産業省 2020年4月30日12時更新>

【コロナウイルス対策の決定版】

雇用調整助成金及びテレワーク対応就業規則・テレワーク助成金申請支援の無料相談の詳細」⇒ こちらをご覧ください。

助成金・労働基準法・就業規則見直し・社会保険・労働保険・給与計算のご相談は、どこよりも相談しやすい社会保険労務士事務所「KKパートナーズ」にご相談下さい。

★東京都感染拡大防止協力金(1事業所50万円、2事業所以上100万円)は、申請しましたか?

★行政応援の一環として、事業主の方は費用負担なく、円滑な申請に向け即日当事務所でチェック致します。

★申請方法は、こちらをご覧ください。

★まずは、メールでお問い合わせください。⇒こちら

★資産税・相続税・贈与税の申告・確定申告・税務・会計・経営に関するご相談は、どこよりも相談しやすい税理士事務所「KKパートナーズ」にご相談下さい。