2020年7月10日から自筆証書遺言保管制度がスタートします

本日から数回を分けて、40年ぶりの民法改正の目玉の一つで、今月7月10日より運用がはじまる「自筆証書遺言の保管制度」について合計7回にわたりご案内致します。

1.制度創設の経緯

高齢化社会の進展等、社会情勢の変化を鑑み、相続をめぐる紛争を防止する観点から、法務局で自筆証書遺言を保管する制度が創設されました。

これまで、自筆証書遺言は、自宅で保管されることが多く、遺言書の紛失・亡失の恐れがあったほか、相続人により遺言書の破棄、隠匿、改ざんが行われることにより、相続をめぐる紛争が生じる可能性がありました。

そこで、法務局で遺言書を保管することで、上記の問題を解決すると共に、全国一律のサービス提供、プライバシーの確保、相続登記の促進を図ることとしたものです。

2.制度の概要

(1)遺言書の保管の申請

保管の申請の対象となるのは,自筆証書遺言に係る遺言書のみです(第1条)。また,遺言書は,封のされていない法務省令で定める様式に従って作成されたものでなければなりません(第4条第2項)。

遺言書の保管に関する事務は,法務局のうち法務大臣の指定する法務局(遺言書保管所)において,遺言書保管官として指定された法務事務官が取り扱います(第2条,第3条)。

遺言書の保管の申請は,遺言者の住所地若しくは本籍地又は遺言者が所有する不動産の所在地を管轄する遺言書保管所の遺言書保管官に対してすることができます(第4条第3項)。

遺言書の保管の申請は,遺言者が遺言書保管所に自ら出頭して行わなければなりません。その際,遺言書保管官は,申請人が本人であるかどうかの確認をします(第4条第6項,第5条)。

(2)遺言書保管官による遺言書の保管及び情報の管理

保管の申請がされた遺言書については,遺言書保管官が,遺言書保管所の施設内において原本を保管するとともに,その画像情報等の遺言書に係る情報を管理することとなります(第6条第1項,第7条第1項)。

(3)遺言者による遺言書の閲覧,保管の申請の撤回

遺言者は,保管されている遺言書について,その閲覧を請求することができ,また,遺言書の保管の申請を撤回することができます(第6条,第8条)。保管の申請が撤回されると,遺言書保管官は,遺言者に遺言書を返還するとともに遺言書に係る情報を消去します(第8条第4項)。

遺言者の生存中は,遺言者以外の方は,遺言書の閲覧等を行うことはできません。

(4)遺言書の保管の有無の照会及び相続人等による証明書の請求等

特定の死亡している者について,自己(請求者)が相続人,受遺者等となっている遺言書(関係遺言書)が遺言書保管所に保管されているかどうかを証明した書面(遺言書保管事実証明書)の交付を請求することができます(第10条)。

遺言者の相続人,受遺者等は,遺言者の死亡後,遺言書の画像情報等を用いた証明書(遺言書情報証明書)の交付請求及び遺言書原本の閲覧請求をすることができます(第9条)。

遺言書保管官は,遺言書情報証明書を交付し又は相続人等に遺言書の閲覧をさせたときは,速やかに,当該遺言書を保管している旨を遺言者の相続人,受遺者及び遺言執行者に通知します(第9条第5項)。

(5)遺言書の検認の適用除外

遺言書保管所に保管されている遺言書については, 遺言書の検認(民法第1004条第1項)の規定は,適用されません(第11条)。

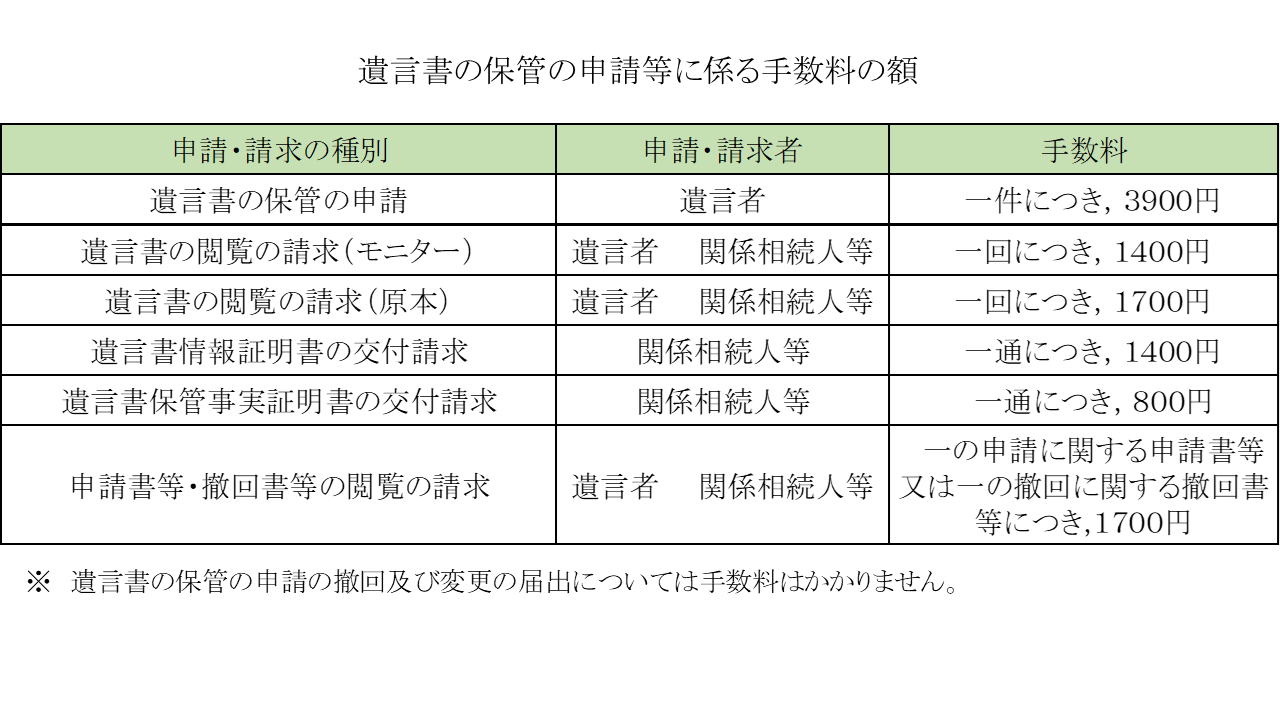

(6)手数料

遺言書の保管の申請,遺言書の閲覧請求,遺言書情報証明書又は遺言書保管事実証明書の交付の請求をするには,手数料を納める必要があります(第12条)。

令和2年3月23日,法務局における遺言書の保管等に関する法律関係手数料令が公布されました(令和2年7月10日施行)。同令において,以下のとおり遺言書の保管の申請等に係る手数料の額が定められました。

①自筆証書遺言の紛失、亡失、破棄、隠匿、改ざん等の問題を解決する有効な方法です。

②自筆証書遺言の問題点の一つであった検認手続きが不要であり、相続発生から10ヶ月以内に相続税の申告書を作成しなければならない相続人にとっては大変ありがたい制度です。(検認には、1ヶ月から1ヶ月半は最低掛かるからです。)

③これは私見ですが、遺言の保管料が安いのは大変助かります。

★本年4月1日から配偶者居住権が創設されました。

相続対策の一環として、配偶者居住権を試算してみませんか?

★配偶者居住権について、興味のある方は、「配偶者居住権入門」をご覧ください。

★「配偶者居住権の無料概算サービス」の詳細は、⇒こちら

※お申し込み、お問い合わせは⇒こちら

★資産税・相続税・贈与税の申告・確定申告・税務・会計・経営に関するご相談は、どこよりも相談しやすい税理士事務所「KKパートナーズ」にご相談下さい。